地方债务地雷

我们一直以来都在趟过地雷阵。接下来我们了解一下地雷阵隐患到底是什么。

地方债务问题

丰县2021年的财政收入为33亿元,但其地方债高达123亿元。2021年丰县的债务率为373%。其中,其近3年的城投债高达70亿元。

第七次人口普查数据显示,截至2020年11月1日零时,丰县常住人口为 93.52万人,10年间减少了2.8万余人。

男女比例上,丰县七普下来只有100.58,是徐州各区县里第三低的比值。但它最严重的还是老龄化,占比22.3%。

2021年,丰县实现GDP550亿元,2020年为486.5亿元,人均GDP仅为5.1万元,排在全市最后一位。

同年,丰县的财政收入为33亿,支出为82亿,地方政府的债务余额为123亿元。

通过债务率=地方政府债务余额/地方政府收入计算,2021年丰县的债务率为373%,2020年仅为73.4%。

钱从哪里来 - 城投债

丰县主要有4家平台公司,分别为:丰县城市投资发展集团有限公司、丰县经济开发区投资发展有限责任公司、丰县水务投资发展有限公司和丰县交通建设投资发展有限公司。

丰县的发债主体主要有3家,两家城投、1家银行,分比为:丰县城市投资发展集团有限公司(以下简称“丰县城投”)、丰县经济开发区投资发展有限责任公司(以下简称“丰县经开”)和江苏丰县农村商业银行股份有限公司(以下简称“丰县农商”)。

债务到期是否能偿付

债务率=地方政府债务余额/(一般公共预算收入+政府性基金收入)

这一数据反映了地方政府的偿债能力。而在国际上,通常会把风险警戒线定在80%-120%。财政部于2015年也提出,“拟将债务率不超过100%的水平作为我国地方政府债务的整体风险警戒线”。

如果简单计算一下丰县的负债率,可以发现已经达到了372%的惊人水准,几乎是风险警戒线的四倍。

债务不可怕,但是债务叠加老龄化就很可怕了。老龄化的未来就是死亡,死亡就意味着人死债务消。

丰县的老龄化程度为22.3%。

按世界卫生组织(WHO)的定义,一般来说,社会老龄化率按照65岁老年人占人口比率计算[16]:

- 老龄化社会:7 - 14%

- 老龄社会:14 - 20%

- 超老龄社会:20%以上

丰县以及丰县的经济显然是没有未来的。

债务不能偿付的案例

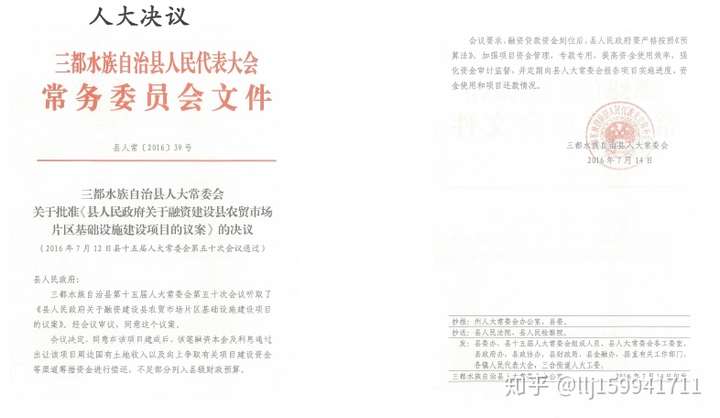

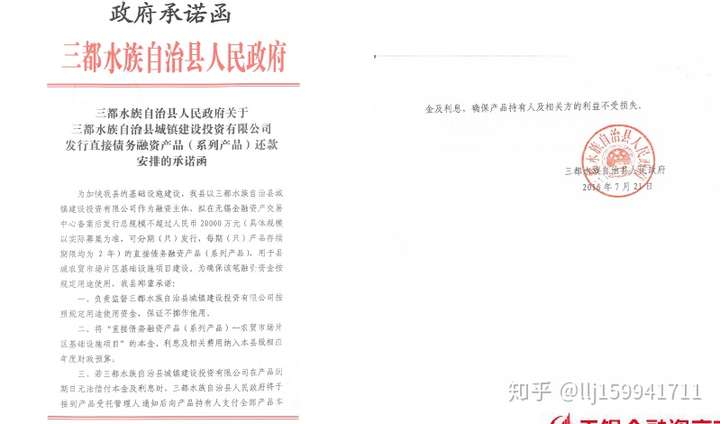

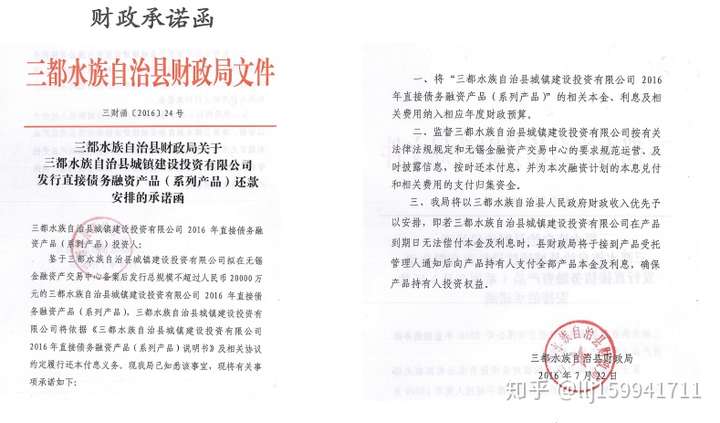

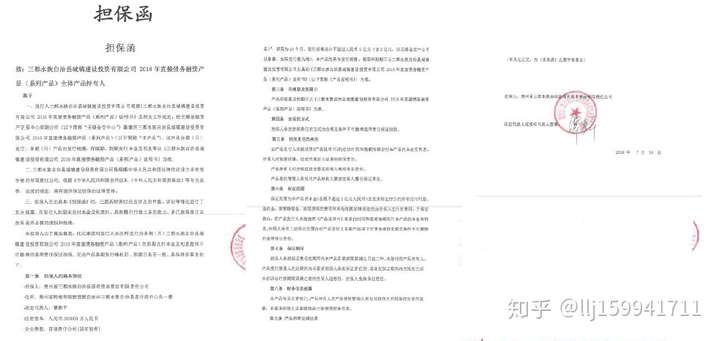

地方政府债置换算不算是政府违约? - llj159941711的回答 - 知乎 https://www.zhihu.com/question/30954880/answer/522875690

本人在投资方面一直都比较谨慎,安全性不可靠的根本不考虑,没想到却在政府债这里栽了。。。我是2016年购买了这款《三都水族自治县城镇建设投资有限公司2016年直接债务融资》产品,产品的用途是用于三都水族自治县

农贸市场片区基础设施建设工程项目,但是,早已经到期一个月多了,别说是利息,就连本金我都没收回来,巨坑啊~官方连一个正式的说明都没有,这是要被割韭菜的节奏!!!当初之所以敢入手,也是因为看中是国企融资、国资担保,想着大企业不会耍阴招,但我错了,政府债TMD也开始坑投资人的血汗钱了???我投的项目募集资金规模还不到2亿元,想着仅是担保公司的注册资金都有30亿元呢。哎,现在我就想问:5.05亿的土地抵押哪去了???国有公司连我们这点钱难道都兑付不了吗???不是政府三函支持吗???人呢?出了这样的事情,三都县人民政府、财政局、人大常务委员会就视而不见吗???这么做,将政府信用置于何处?将我们百姓对国家的信任置于何地???一辈子的积蓄不能空凭你们随便的一纸通知,就打水漂了吧???这可是我们全家的血汗钱呐,无理由延期、展期,我们不接受!!!现在,事件中是否存在挪用项目资金???是否存在贪污受贿????请领导们重视,望中纪委介入调查,尽快给我们一个合理的解决方案,不要让我们失去对政府的信任!!!

债务危机的后果

丰县城市投资发展集团有限公司(以下简称“丰县城投”)、丰县经济开发区投资发展有限责任公司(以下简称“丰县经开”)的债务到期不能偿还。

江苏丰县农村商业银行股份有限公司,和包商银行一样,在未来会破产。

丰县债务危机的苦果谁承担?当地买了商品房的居民承担、买了丰县城投债的投资人承担,国家承担一部分(全国纳税人承担)。

丰县的债务的钱从哪里来,1. 从银行借的 2. 从城投债的投资人借的

还不上怎么办?

桥水资本创始人达里奥先生有段时长30分钟的关于经济机器是如何运行的视频非常著名,也流传广泛。他在视频里提到,解决债务问题只有以下4种方法或者这4种方法的组合——

1 | |

还有一种不解决问题的临时方法借新还旧、拆东墙补西墙

债务膨胀的历史

自从尼克松1971年宣布美元脱离金本位之后,货币正式进入了信用本位,或者直白一些就是债务本位,所有的货币的背书都是债务,目前所有国家的货币基本上都是债务货币,因为实物本位货币早已破产。基础货币的信用背书是国债,其它的M2背书是信贷,所有的货币都是在债务背书下产生的。货币就是债务,债务和货币一体两面,同生同死。尽管大家都像喜欢天使一样喜欢货币,像讨厌魔鬼一样讨厌债务,但是殊不知没有债务也就没有了货币,没有了货币也就没有了债务。货币膨胀的历史必然是债务膨胀的历史,债务膨胀的历史也成就了货币膨胀的历史,两者如影随形。

通过前几篇文章的分析大家也可以知道,资本主义这种生产关系,必然是不均衡的,必然有人积累多余的利润,有人就积累债务,积累的利润等于积累的债务。在这里就基本上和货币对上了,货币的产生之初,同等数量的货币和同等数量的债务一起被创造出来,两者数量完全相同,因此本质不会存在债务危机,把那些货币还上债务就没有了债务。但是问题的关键在于这个分配,有人拿走了货币,有人获得了债务,拿到货币的人货币越积累越多,拿到债务的人债务越积累越多。等到债务积累人,无法偿还债务的时刻,债务危机就爆发了。

债务分国家债务和私人部门的债务,两者的上限都是各自的偿付能力,当收入无法偿还债务时,债务危机就将爆发。

此时就牵扯到一个每年货币发行数量的问题,也就是债务规模增加数量的问题。常规来说大家普遍认为货币发行数量应该超过GDP增速约2%-3%,货币发行要略微多于GDP产出增速,可以保证货币币值轻微发生通胀。不至于因为货币升值而发生货币窖藏现象,而略微超发的货币2%左右还可以通过银行的利息进行相应的抵消,既让货币进入了流通渠道,又保证了货币的币值稳定。

但是实际情况是货币发行的数量往往都会超过这个数量,因为政府总希望经济增速更快,老百姓高兴,他们有政绩,也有利益。这就是中国2000年以后货币常年超发的原因,平均超发率为6.5%。货币超发产生了两个后果,一个就是货币的贬值,因为货币发行数量大于GDP产出增速,因此货币必然发生贬值。在中国这个贬值主要体现在房地产领域,房价暴涨的本质就是货币贬值的体现。另外的一个现象就是债务的急速积累,政府、企业、居民部门债务急剧拉高远超了大家的收入增速,加上货币和债务的分配失衡问题,积累债务的部门越来越不堪重负了,很多企业尤其是国企早就进入了旁氏债务阶段,完全无力还债,甚至利息都无法偿还。这些债务都是当年刺激经济,制造大量低效率资产的产物。

中国的债务积累也大致分两个阶段,第一个阶段是政府、企业加债务,全民享受债务带来的货币增加,房地产暴涨,居民资产增值,且债务增加不多,因为这个阶段债务增加的主体都不是居民,所以居民部门属于一个搭便车的角色,很幸福,债务主要是政府和企业一直在承担,居民只需要付出一点房价的债务,然后就会获得几倍的收益,拉着猪尾巴升天了。但是政府和企业债务加不动之后,房地产价格就进入了萎靡不振的地步,大家回忆下13年到15年,政府操碎了心,房价抽鸦片一样愁云惨淡,原因何在,就在于地方政府和企业债务出现了危机,无法继续给大家创造货币了。于是到了2016年政府创造了棚改货币化安置,中央自己拿钱出来,拆五百万套房子,撒钱拉房价,改变大家预期,激发群众的贪心,于是这一轮房地产开始了,这一轮房地产最大的特色就是,政府和企业加债务能力几乎消失了,于是乎居民自己加债务,自己创造货币,自己拉房价,看看每个月的信贷数据大家就知道了,居民成了信贷的主力军。这时候政府和开发商成了搭便车的了,他们享受居民加债务创造出来的货币,居民成了中国经济发展的奠基石,壮哉大国风范。居民部门债务增加超过了储蓄增加,每工作一年,整个部门就更惨,一直惨到某天大家反应过来,预期改变然后就天黑请闭眼了。

在一个健康的经济内,债务本身就是一个清道夫,它会将那些无法偿还利息的单位清理掉,留下效率高的单位。让整个经济体一直处于优胜劣汰之中,但是在中国因为低效率的部门往往都是国企和地方政府,他们拉动经济也是政治任务,根本没有效率可言,只看当前的经济拉动,至于以后的还债问题,他们从来就没有思考过,因为毕竟当时他们拉经济的时候也不是他们自己做出的决定,他们因此就从来不觉得自己应该承担这个拉经济的后果。这些国有部门产生了大量的无法偿还的债务,就像机体的癌细胞一样,每年都吸收大量的新增贷款只为了借新还旧,成为了名副其实的僵尸企业,信贷资源给了他们却没有任何的产出,每年信贷规模继续扩张,信贷跟不上就直接倒地装死。这就是为何中国债务最近增加如此快的一个原因,不仅仅是中国经济因为低效率需要更多的资金进行拉动,同时因为以前拉动经济遗留下来的债务,都需要不停的信贷进行挽救。于是乎债务几何级数上升,且几乎没有还债的可能。当然最近三年某些高层想出来了一个棚改货币安置拉高房价,然后忽悠跟风群众接盘,进行债务转移的损办法。群众纷纷表示很欢迎,房价越炒越高,甚至政府害怕了,踩刹车都没用。出台了无数措施,最后连组织内部最高层次的法宝摇号大法都拿出来了,依旧不管用。居民部门债务迅速增加,整个中国经济目前基本上都靠房地产在支撑,所以政府这个假装踩刹车,大家彻底不相信了,政府又没有勇气真让房地产停摆,都到了这个时候还是在犹豫,还是在努力稳定房地产价格不快速上涨,这简直就是变相鼓励炒房。当然不炒房,还能干嘛呢?政府也想不出别的办法来。但是房地产泡沫越来越大,债务积累越来越多,加上人口老龄化,加上高企的房子空置率,加上外部的贸易摩擦,更不用说那个提不起来的股市,这都在把中国经济带入地狱么?政府面对现在的经济毫无办法?长效机制还是不敢出台?放任烂下去?

说一下这个空置率,这个词已经从媒体消失了很多年了,因为无法讨论,因为没有数据,因此空置率一直是个谜一样的东西。知道最近终于从官方报道了2017年空置率的数值,大中城市11.9%,三四线13.9%。据说标准已经很低,按照一年用电20度作为标准的。空置率已经如此之高了,这都还没有算最近几年销售出去的房子,16年往后销售出去的房子还没有统计,16年到18年起码还可以增加五千万套新房。到2020年起码再加3000万套,到了2020年空置率得接近20%了,这是要干嘛,真是完全的看不懂啊,房地产这个粪坑就那么不舍得爬出来么?

如今已经到了债务规模政府自己都害怕的地步了。此时有两种可能性,一种是所谓的通胀去债务,一种是紧缩去债务。这两种说法都有,然后下面分析一下这两种去债务的模式。

第一种是通胀去债务,听起来很有道理,放水不断的放水,然后放任通胀,一碗面一万块,货币超发百倍,大家的债务还起来就轻而易举了。但是这里边有个最简单的逻辑漏洞,货币超发百倍,大家的债务也要增加百倍,因为货币就是债务,债务就是货币,你以前的债务是还起来轻而易举了,那你新增的这一百倍的债务如何还?另外大家还要知道一个事情,即使货币超发了一百倍,你是能拿到这个超发的货币呢?还是拿到那个超发的债务呢?看看现实,货币超发了十几倍,大家的债务减少了么?还债容易了么?尤其是最近三年,居民部门债务几何级扩张,还债便容易了么?那以后如何增加货币呢?靠谁来负债呢?是居民还是国企,还是政府呢?如果还是靠居民来负债增加货币,你拿到的只有债务,货币都给了别人,你的还债会变得容易?除非国企和政府重新加杠杆,他们增加债务,创造货币,你老百姓运气好,能分到一点,大头还是特殊群体的,这个毫无疑问,你拿分到的那一点货币来还债。但是看看现实吧,现实是中国现在加杠杆的就是居民了,其它部门都开始降杠杆了,尤其是五月份新增贷款1.15万亿,居民部门增加6143亿,占比53%。社融为7608亿,社融规模低于信贷增加,意味着除了居民部门新增贷款6143亿,其它所有部分新增的债务为1465亿,其它部门已经开始还债了。居民部门一个人矗立在风中摇曳生姿,再看看众多的摇号抢房,真是荒诞啊。拿出一个部门往死里坑啊。

所以通胀去债务这个事情本身就是特别奇葩,用增加债务的方式去债务。你得到的只是更多的债务,这种方式根本是无法去债务的。这种方式继续下去的唯一途径就是债务破产,每个部门都债务达到上限,无法偿还债务,然后被动去杠杆,企业破产清算,银行被挤兑关门。那为何很多人都鼓吹通胀去杠杆呢?因为他们在通胀中,在货币超发中,他们是属于能拿到超发货币的人,不属于倒霉的创造货币的债务人。

现在说一下紧缩去债务。去债务必然是货币紧缩,因为没有了债务就没有了货币,货币数量必然减少这个是毫无疑问的。如果不紧缩就没办法去债务,只能进行所谓的债务转移,就像现在发生的,不停的把企业和地方政府的债务转移到居民身上,这只是转移,因为总体债务还是在增加的。当然政府只要自己的债务得到控制,别人的债务增加不增加他们好像也不怎么在意。至于以后百姓债务是不是还不起,债多了消费降低,实体萎缩的前景他们也貌似并不怎么上心,过一天算一天。因为经济增速只要必须保住,债务就必然增加,这个几乎是注定的。既然中央说了经济增速还是要保住6.5%,债务规模怎么可能下降,持平都不可能,只能继续扩张。或者简单看M2增速,只要M2是增加的,债务就是增加的,这就是货币的一体两面,货币增加,债务增加。因此中国就不存在主动降低债务总规模的可能。目前M2增速控制到8.3%很多企业就开始撑不住了,如果债务不增加M2增速为0,能想象那种情景么?企业就会像多米诺骨牌一样集体倒下。当然如果中国股市好的话,企业还可以在股市直接融资,不用通过银行发生这个信贷债务,但是看看中国的股市,一滩烂泥一样,再融资?看看最近的CDR全线宣传轰炸,号称融资3000亿,然后接盘已经在外国上市的众多bat王者归来,结果只融资到20%,尴尬到家了。中国股市已经事实无用了,在贸易战的打击下3000点以下指日可待。费半天劲弄出个注册制,临实施拉稀了,退市制度遥遥无期,这就是中国股市,永远动摇不了的特殊利益。

是不是抗拒紧缩去债务就能持续呢?债务继续加,目前就靠可怜的居民部门加债务维持这个债务经济的发展。居民部门还能加多少呢?再加三年加二十万亿?实体经济能扛到三年后么?消费萎缩已经快到了临界了,再萎缩下去,一旦实体经济崩盘,一切泡沫都会化为乌有,惨烈通缩被动去债务,例子可参考日本。

现在还在疯狂加杠杆幻想以后通胀会把债务自动消化的人,醒醒吧。

债务膨胀的未来

现在老龄化叠加债务危机,是过一天算一天罢了。我们一直以来都在趟过地雷阵,没炸只是幸运,并不代表一定会一直幸运下去。

北京、上海很多城市的人已经run出国了,而债务的代价是留在国内的全体人承担。

2022.5 地方银行暴雷

1

如何看待河南、安徽等地2900多储户在村镇银行将近12亿存款无法提现? - 知乎

https://www.zhihu.com/question/531890843/answer/2505674125

很多人嘲笑这么不知名的银行为啥有人敢投!我应该是非常有代表性了!

今年真是太魔幻了。买的银行存款竟然能暴雷,你没看错是银行存款!我购买的是这家叫柘(zhe)城黄淮村镇银行。

除了这家还有其它6家同时暴雷。如下截图所示

内容截取自公众号保险法

案例解读

看到这肯定有人嘲笑,这么不知名的银行也敢投。

这大部分的“功劳”就要归功于第三方金融平台了:百度系的度小满、三六零系的你财富、小米系的天星金融等,它们的背后可是李彦宏、周鸿祎、雷军三大“楷模”, 互联网行业的佼佼者。由他们引流这事就成功了90%,在2019年~2021年,这几大主流的金融平台主打销售河南村镇银行等类似的存款产品,直到 2021年政府下发公告禁止此类产品在三方平台出售,它们才慢慢下架,但还是会有公告,弹窗提示之类的引流。大部分受害者都是在这个时间段入坑购买的。

比大部分人更魔幻的是,我恰好就职于(外包)其中的一个金融平台所属的公司。当时公司内部就在推这类金融产品,还专门建了微信群进行讲解。而我本人由于承受能力有限,从不理财和炒股,闲钱都是买些定期的存款,而公司推的产品非常符合我的预期,又是内部推荐,没有任何防备就入手了。

看到这肯定又有人说,智商有限呀,银行存款和理财难道分不清吗?带大家看看我买的这款产品。

看到重点了吧,除此之外还有银行卡号、红头文件、条款、协议等等,所有的手续和条款包括利率都符合银行存款标准。 就是说到如来佛祖那,这也是一款银行存款产品不是理财!公司内部推荐+主流平台加持+银行存款+50万内100%赔付+国家监管,怎么看也不会有丢到本金 的风险,最多不过是我提前取款会损失利息而已。可今年就是这么魔幻,这个银行存款在2022年4月18号暴雷了,距今已过去30多天,而我是5.25号才 发现。毕竟是银行存款嘛,我从没怀疑过什么,不到用的时候根本不会看,等我想用的时候,却无法提现。

看到这,肯定又有人说:活该呀,你贪人家的利息,人家偷你的本金。

那就说说这4.1的利息吧,现在看可能觉的有点高。但在19年左右定期5年、4.1的利息绝不算高。就算现在这利息也在银行存款正常的浮动范围内。所以,大部分人都不是奔着高额利息购买的否则随便买个基金也比这香。大部分人和我都一样,首先看中它是一款银行存款,50万内100%赔付,所以肯定没有风险;其次虽说是定期存款但相较五大行而言它依旧可以灵活支取,毕竟是刚需的钱,随时可能拿出来用;再其次才是那高出五大行0.3左右的利息,但也没有高多少吧。

再来看看当地政府对此事件的调查结果。

内容截取自公众号保险法案例解读

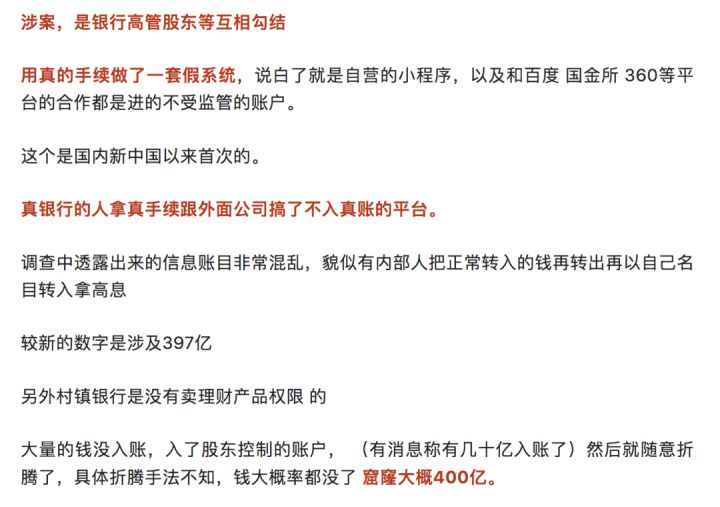

啥意思呢?简单来说就是一个合理,合法,合规且受监管的银行系统资金最终却流向了私人账户,如此严重的漏洞,却在ZF的监管下运行了很多年。真是可气又可笑。我该不该相信这调查结果呢?据不可靠消息说某监会想以假系统为由,将此事件定义为公司和个人从事的违法集资犯罪活动。好家伙,好好的储户变成了犯罪分子,搞不好还要送大家一对银手铐。总之,目前为止没有任何官通告,更别说100%赔偿了。

啥意思呢?简单来说就是一个合理,合法,合规且受监管的银行系统资金最终却流向了私人账户,如此严重的漏洞,却在ZF的监管下运行了很多年。真是可气又可笑。我该不该相信这调查结果呢?据不可靠消息说某监会想以假系统为由,将此事件定义为公司和个人从事的违法集资犯罪活动。好家伙,好好的储户变成了犯罪分子,搞不好还要送大家一对银手铐。就算是个假系统,这也是银行和外部之间的问题,和储户有毛关系,储户没有任何问题,也没有被骗,被骗的是银行而已。储户只是把钱存在银行而已,有什么错吗?总之,目前为止没有任何官方通告,更别说100%赔偿了。

据说,更为荒谬的是,疫情没有实现动态清零,存款倒是实现了清零。因为防疫措施

都用在了去当地上访维权的普通用户身上(这 里不敢直说,去某乎搜)。别管什么原因,只要去了就送隔离14天+红码大礼包,搞不好额外再送一对银手镯。你会发现,荷兰政府别的事情不咋滴,对付维权群 众方面特别的老辣干练,毕竟是一个年年出事的大省,实战经验十足。再来说一下我一共投了多少钱呢——6万,不算多。就算打水漂我也认了,但让人心寒的是, 上面的各种手段。网上有很多关于此案的信息尤其是在外网,看过后简直是令人发指。出了事,永远都是各种手段镇压,各种创造名词甩锅。能把最普通的银行存款用户逼到举牌子取款要钱,地方ZF的公信力还有吗?热搜上了多少次就被压下来多少次,相信还有很多人依旧被蒙在鼓里。其中有很多都是当地最最普通的百姓,他们相信“银行”这个国字招牌,把血汗钱存了进去却不曾想到或者还不知道,竟然取不出来了。

但, 时至今日,我依旧相信中央ZF会给储户们一个满意的交代。因为此次事件并不是简单的暴雷,处理不好,影响的不仅仅是这几十万的苦主,说会动摇国家的金融体 系也不为过。让那些大大小小的民营银行、商业银行以后如何运营,让“银行”这个招牌如何立足。总不能一出事就说假系统,没出事的就是真银行。

大家以此为鉴吧!

1、除了河南村镇系列银行外,还有很多类似的民营银行,而且都是同期出来的我就不一一点名了,卖的存款产品几乎一样。今天河南银行能暴雷,明天山东、东北三省、后天浙江沪银行就都能暴。强烈建议,当下yq非常时期,抓紧取出来吧。银行存款、100%赔付、国家监管,都是扯淡。真假系统都分不清还能指望怎么监管呢?

2、卸载三方金融平台!如有需要直接去理财产品官方购买,千万别通过这些三方平台,赤裸裸的吸血鬼,比那些暴雷的产品更无耻。对用户而言没有任何好处,一旦出问题,立马甩锅,反而多了一层扯皮方,问题更加复杂化。

最后,再说一句 送给那些嘲笑我们的人。你可不共情,但也请别冷漠。你以为这些事和你无关,再这么乱下去,再这么黑暗下去,迟早轮到所有的人。

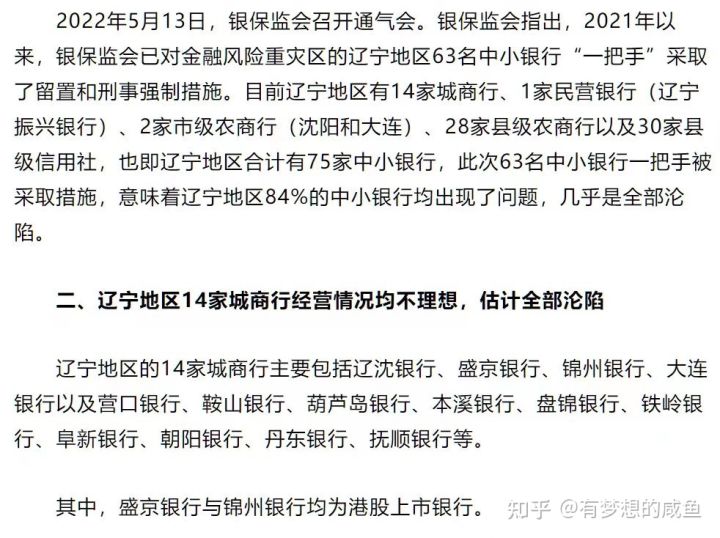

2 河南、辽宁一共上百家银行 涉案金额超400亿

搞笑…..区区12亿能搞崩溃6家银行?

河南许昌农商行下面三家,加一个新东方银行。

另加安徽两家。

如果从实际表现来看,这轮设计的坏账应该是超过了存款保险的总额。存款保险之前一共也不到一千亿,然后包商银行传闻吃掉了接近一半的存款保险…..

那么从目前银保监会装死,河南省政府装死,中国人民银行装死来看,整个窟窿应该是在400亿以上的。

否则无法解释为什么一个省的人行,省政府,省银保监会,会因为区区12亿沉默。

当然具体超过了400亿多少,这个不清楚,很有可能400亿只是冰山一角。

因为这个事情央行已经知道了,也发了文章说他关注了这个事情。但是这么久了,什么事情都没有好转。说明央妈看到这个情况也被吓到了,且央妈也没有能力去改变什么……

如果一个窟窿已经达到央行都无法处理了,那么说明要不然是央行没钱中国要完蛋了,要不然就是地方政府太能玩了,央行不想管了,准备清算了。从逻辑上来,央行是不可能完蛋的。核威慑

不仅可以对外,也可以对内。

联想到河南庞大但是凄惨的房地产市场,央妈可能是要清算掉这些银行。只是给了一个银行自救的机会。

目前银行的做法包括粉饰太平,周年庆之类的,只是徒劳的拖时间,因为在存款主要来自互联网的情况下,线下吸储重新恢复真正合规的拨付率

是不可能的。现在只要恢复线上业务,这些村镇行一分钱外地存款都不会剩下…..

现在这些村镇行处于一个非常尴尬的位置。恢复业务,会马上死亡,不恢复业务,又会影响全国1600多家村镇行的集体信用。

那么你是银行负责人你会怎么选?

必然是继续拖延。因为老百姓总要有存款需求,其他行挤兑总会又个限度,等个半年之后,我在放开线上业务,那时候我都不是这个银行负责人了…….

至于说什么深远影响。永煤虽然抬高了全市场的利率。但是随着时间的流逝,情绪总会消退,只不过短期内河南的村镇行

狗都不碰

还是正反两个方向推断。

第一,假设辽宁是重灾区,但是起码那里银保监会还敢处理,河南这里政府已经摆烂了。那么河南算什么。

第二,假设河南比辽宁问题小,那么这种情况下河南竟然还摆烂,那么我觉得反映出来的问题就更大了。

反正,两个省相互借鉴看吧。河南村镇银行是许昌农商行(村镇行上级)的领导被通缉后才爆雷的。东北这里的小银行大家自己看着办吧……

2022/5/19更新

金 额这个400亿是我估算的。之前包商银行翻车前,2018的时候,存款保险是821.2亿,包商银行死的时候总额不到1000亿,传闻包商银行吃了一半的 保险(消息比较准,毕竟你也可以用包商银行的数据自己推算,大差不差)。那么我们往小了在估算点,1000/2在美化一下估算的是400亿。

但是我没想到我估算的小了。。。

目前三方平台比如百度京东等平台合计导流是超过了300亿。其中240亿导歪了。(难民群消息,我自己在禹州新民生有10万)

这还不算小程序,APP,网银,新财富

,银行柜台等数据。所以400亿是肯定打不住的(小程序的人很多)。

目 前之前报警的朋友已经收到维稳电话了,这个事情定义为了非吸。经历过P2P的朋友都知道,定了诈骗,那是重罪,按照当前最少240亿的金额,无期徒刑了, 且由于是重罪,钱多少能追回来一些的。但是如果是定了非吸,那是很轻的罪行,而且这么多p2p,有几个定了非吸后你能拿到钱的?

如果根据法律法规的规定确实是银行、百度京东国金所羚羊财富等需要集体承担我们的损失。法条链接如下:

中国银行业监督管理委员会

令【2006年第 5 号】第八十九条 金融机构在提供电子银行服务时,因电子银行系统存在安全隐患、金融机构内部违规操作和其他非客户原因等造成损失的,金融机构应当承担相应责任。因客户有意泄漏交易密码,或者未按照服务协议尽到应尽的安全防范与保密义务造成损失的,金融机构可以根据服务协议的约定免于承担相应责任,但法律法规另有规定的除外。

但 是问题是政府已经没钱了。整个河南都快穷的当裤子了,你就是去xx或者举着红旗去xx一样没用啊。一两年钱建业集团因为50亿暴雷的时候我就应该意识到这 点,但是我没想到我们的银行系统这么脆弱。内控治理这么弱小。也算是涨了见识,沪市上市公司每年还有一次内控审计报告呢。银行竟然没有。。。银保监会的监管可真的够用心的

总之一句话概括:

这次损失大的自谋出路,损失小的就当给我们河南政府捐钱买XX了。

然后在劝一段话:

我本人经历过团贷网(东莞)、短融网

(北 京)、蜜蜂有钱(深圳福田)多次灾难,每次也都有尝试。但是结果就是没有结果。团贷网爆发的时候,我人在澳大利亚都能收到东莞警方的维稳短信。在行政面前 不要谈什么法律证据,说实在的你也拿不出什么证据。你的证据都会被认定你是伪造的。或者是计算口径不对。想要继续去冲,去努力的,请随意,但是真的没用, 除了给你留个案底。放下包袱,继续生活,人活着才有希望,如果真的在上访的时候脑子一热,那才是真的什么都没了。

最后是一段感慨:

我 经历了整个金融创新阶段,我看着他从草莽,走向了业务模式的成熟,也看到了国家对于其业务漏洞的修补,但是最终无济于事。我一直在想,为什么澳洲p2p能 活,日本p2p能活唯独我们活不了?后来在澳洲从事了一段时间的换汇公司打杂,我才明白了。这是基础建设的问题。澳洲的p2p金额很大,而且主要是抵押为 主。分一押二押。这里他们的抵押登记非常简单。但是合法有效。而国内相关p2p领域先是被强行要求拆解成了小额分散,小额分散必然没什么抵押可言。小额分 散后有要求引入托管银行等。这不就成了基金的模式了吗?绕来绕去所谓的金融创新最后都会被整合到原有的旧体系中。

但是今天,这个旧体系也崩塌了。我用了10万见证了1600家村镇行的信用崩塌。

也许某位资本家关于中国金融系统的评价,或许真的是对的,或许真的是因为他看到了什么。

2022/5/19补充:

我仔细的想了想了还是建议大家正常的保持投诉压力就行,去现场的注意防疫政策。关于网上的非吸的认定,包括群里的240亿第三方存款不入账的说法,目前都不是官方的信息。

这里面最假的就是这个非吸的认定。因为本次事件中没有一个非法吸收存款的主体。总不能说银行是非法吸收存款的主体吧。。。至于新财富等犯罪主体,他的责任认定也不会是非吸,对于线下贴息这部分最少是诈骗。对于线上操作银行的这部分是侵占银行资产。

无论怎么样都不应该是非吸。

希望大家保持理智,不要和我一样情绪上头。

好好或者才能有未来!!!

5-23紧急更新‼️

不要去现场,已经镇压了!

钱没了可以再赚,命没了什么都没了!

人生漫漫百年,何必争着一时得失?

活下去就都有希望,千万不能走极端啊!

5-24更新。

今天是因为有个新闻,河南要开始做到48小时全民核酸了,目前无论采用什么计算方法,河南政府都是没有这个财力的。

要不然河南各级官员等着停发工资,要不然他们就要想办法。

君子不立危墙之下,在河南各级银行有钱的,尽快走吧……