北漂十年

链接:https://www.zhihu.com/question/577682948/answer/3193572717

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

| 北漂十年,我打算把自己社保断掉了。

到2023年8月份,我的社保已经在北京连续交了9年9个月,很多同龄人都在准备或者已经在北京买

房的时候,去却打算把自己的社保停掉了。

先说一下我自己的基本情况,我2013年毕业以后来的北京,总共换过5份工作,今年4月份从上家公

司裸辞之后,自己注册了一个公司,社保就挂在自己公司,因此个人部分和公司部分的费用,都是

我自掏腰包。每个月我只给自己交“五险”,7月份北京社保基数上调之后,每个月差不多要交

2400元。

之所以考虑断缴,当下的一个很大因素还是因为没钱,毕竟涉及到了现金支出,都可以算作“消

费”,而在今年大家都收缩消费的背景下,这笔每年将近3万的支出,确实可以算作不小的压力。

断缴社保的另外一个考虑,则是关于未来,退休的时候我们是否还可以享受到这笔钱。

先说“五险”里的养老险。生于90年的我,刚好会赶上延迟退休,也就是说我至少要到2055年才能

拿到退休金。我们国家的养老金使用政策相信很多人是有了解的,那就是我们当下交的钱,养活当

下的退休人员。现在享受退休金的老年人,每月领的钱是从我们社保的养老金部分扣除的。

目前社保缴纳的主体人群,应该是80、90后为主,这两个时代的出生人口大约4.2亿。可是等我退

休的时候,缴纳社保的人群应该是20后到30后,即便按照目前每年900万出生人口算,这20年出

生的人口也才2亿左右。他们的社保缴纳能力,能否供养起我们这么多人?而且按照目前每年都在上

涨的退休金,几十年后如果每月缴纳一万块的社保,对他们来说这个负担会不会达到临界值而大规

模断缴?

再来说医保,这是让很多人纠结的一件事,因为断掉社保的话,你再去看病就不能享受医保报销。

因为医保是按月生效的,只有你这个月交了医保,才能享受医保报销。一旦断掉医保,也就意味着

生病之后没有保障。

我身边确实有这方面的案例,一个朋友在口罩期间失去了工作,当时也没想到接下来会空窗很久。

好巧不巧,这期间他刚好生了一场病需要做手术,最后花了一万多没办法报销。对于我们这些上班

族来说,平时看起来都健健康康的,但说不定哪天就会突然遭遇疾病。很多失业的人之所以选择继

续交社保,很大原因就在于医保。

而且医保还有一个更复杂的因素,那就是退休以后的终身医保。因为我们当月交的医保都是当月有

效的,那退休以后怎么办呢?这就涉及到累计年限了。按照当下的规定,想在北京享受终身医保,

男性需要累计25年、女性20年,不然在你退休以后,就很难再继续享受医保。

对于医保,我之前也是很纠结,仔细想过之后,我感觉这其实是个概率的问题。过去十年,我在看

病方面花的钱可能都不到一万块,但我医保公司部分加个人部分,可能已经有差不多20万。如果不

交社保,那我省下来的钱是不是足够应付一些金额不大的疾病。

至于那些重大疾病,花费可能超过1万的,我可能会选择买一份商业医疗险,一年也就一两千块,

能够在应对不同风险情况下,尽量节省成本。

至于退休以后的医保问题,目前我也没想好,可能那个时候我会选择去老家买一份“新农合”,

或者交灵活用工。按照目前的政策看,医保对绝大多数人来说,存在着小病用不上,大病不让用

的情况,而且以后的政策会不会让退休老人继续缴费,也很难讲。

除了养老和医保,我们的社保里面其他的类目,比如工伤、失业,其实并没有太多金额,而且往往

没什么用,反倒是断掉社保以后,可以领取一定数额的失业金。之前HR总是喜欢说,即便失业了

也不要领失业金,因为对你个人没什么好处,这两年我看到身边领取失业金的人越来越多。

失业金的发放金额,和个人的缴费数额没关系,和缴费年限有关系。以我为例,累计缴费时间满10

年不满15年的,失业保险金月发放标准为2088元,最多可以领24个月,算下来也还是一笔不错的

羊毛。

领取失业金,意味着社保断缴,外地户口在北京如果失业,是不能按照灵活用工缴纳社保的。那个

成本很低,每月只有一千多,可惜外地人是没办法享受这一待遇的。

最近一段时间,官方对于挂靠、代缴社保的管控进一步加强,那些失业的北漂,如果没有很快找到

工作,又不能通过代缴来延续社保的人,只能残酷面对社保断缴。

社保总会精心规划,戳中你的“软肋”,和北京的房子一样,绑定在社保上的其他因素太多了。比

如:

在北京买房,摇号买车,需要连续缴纳5年社保,如果中间断掉一个月,即便是你后续补上,也失去

了官方规定的“连续性”。

在北京子女入学,社保缴费证明是一大堆条件当中的必要条件。

北京积分落户,更是要把社保缴费年限纳入考核的重要标准。

这些附加的条件,成了烹煮青蛙的温水,让人们持续忍受着不断上涨的社保费率,还在继续缴纳。

事实上,如果我还有工作的话,这些问题并不会成为太大的问题,毕竟社保的费用里,大头在公

司,个人的感知是很弱的。可是近两年越来越多的人失去工作,当自己需要承担起所有社保的时

候,这个负担就成了不得不考虑的重要支出。

8月起,青年失业率暂停公布,我们对青年的失业率的最后记忆停留在了21.3

好的事情,对于刚工作的年轻人而言,拿到手里的钱也许远比几十年以后的许诺更加实在,他们

或许只有一两年的社保缴费年限,断掉的话或许也没太大损失。

就像电影《漫长的季节》里说的:

遥远的事物将被震碎

面前的人们此时尚不知情

但现实或许并不是这样,当遥远的许诺失去了诱惑力,面前的人们或许已经被震碎。

|

现收现付制度

中国的社保是现收现付制度。

假设一个人20岁工作,60岁退休,那就是40年。

所以是80后养40后、90后养50后,00后养60后,10后养70后,20后养80后,30后养90后。

列一个表格。

| 打工年轻人 |

退休老人 |

供养比 |

| 80后 |

40后 |

2.19 / 0.94 = 2.32978 |

| 90后 |

50后 |

1.88 / 1.6 = 1.17499 |

| 00后 |

60后 |

1.47 / 2.17 = 0.677419 |

| 10后 |

70后 |

1.46 / 2.24 = 0.6517857 |

| 20后 |

80后 |

0.5 / 2.19 = 0.2283105 |

| 30后 |

90后 |

? /1.88 = ? |

| 40后 |

00后 |

? /1.47 = ? |

供养比= 在职人员(缴费者)/ 退休人员(领取者)

例如,如果一个养老金制度中有100名在职人员和25名退休人员,则供养比为4:1。这意味着每4名在职人员供养1名退休人员。这个比率对养老金制度的可持续性非常重要。

40后人口有9400万人,50后人口有1.6亿,60后人口有2.17亿人,70人口后有2.24亿人,80后人口有2.19亿人,90后人口有1.88亿人,00后人口有1.47亿人,10后人口有1.46亿人,20后人口是0.22亿 人。

2.32978/0.2283105 = 10.204436502044365

这个数据也就是说,养老金压力要增加十倍。

假设一年要给退休老人发10亿元,那么40年后,每年只发的起1亿元,存在9亿元的差额。 只能印钞来解决这9亿元的差额。

并且这些钱中的百分之90以上都要发给退休公务员。于是货币会贬值、物价会上涨、会继续延迟退休。

一部分中老年男性会上街无差别报复社会。

回顾六旬老人报复社会,用汽油点燃公交车,47死34伤

2024年9月30日上海一男子在超市持刀伤人致 3 死 15 伤,已被警方抓获

2024年10月8日广州天河一60岁男子持刀伤人

江苏省苏州市有一男子当街持刀伤人

江苏南通杀人案,犯罪嫌疑人赵某如(男,54岁)

江西吉安,48岁的嫌疑人刘某持械闯入幼儿园

湖南郴州一公园发生刑案致3死2伤,犯罪者黄某朋(男,35 岁)

深圳龙华区大浪街道某广场发生持刀伤人事件,一名男子(37岁)持刀伤人致一死三伤

云南镇雄警方:城南医院发生一起持刀行凶案件,造成2人死亡21人受伤

安徽安庆警方:一男子在步行街持刀伤人致5人死亡 15人受伤

苏州市公安局苏州高新区分局星期二(6月25日)通报,行凶者为52岁的男性犯罪嫌疑人周某某

广西桂平市油麻镇一中发生无差别砍人事件

2020年12月27日,62岁辽宁男子持刀随机捅刺致7死7伤

2024年4月24日沈阳持刀伤人案,从洗浴会所到街上连扎13人,路人无辜被抹脖(男,32 岁)

2024年6月19日早晨,上海轨交9号线合川路站内,一名54岁的男性嫌疑人沈某突然持刀行凶,导致3名无辜乘客受伤。

2024年11月11日19时48分许,珠海发生一起驾车冲撞市民重大恶性案件。嫌疑人男,62岁,案件致35人死亡,43人受伤。

总结

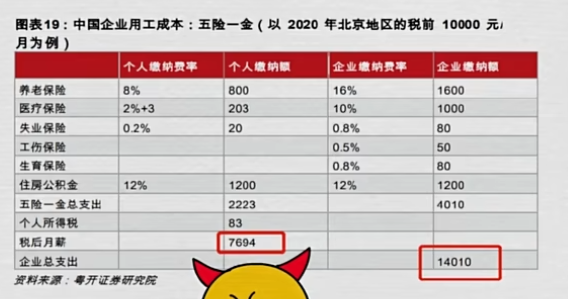

我说说我的看法,我的朋友工资2.1万一个月,交五险一金+公积金五千块。

网友A说,公司花55万,但是ta只能拿到35万。其余20万交了社保。

网友B说,公司花18万,ta只能拿到10万。交社保8万。

35/55.0 = 63.6% 到手工资6成多一点

10/18.0 = 55.5% 到手工资6成左右

提高社保缴费基数 = 加税

上海职工社保养老金缴费最低基数上涨至7310元,较上年增幅达到12%。

工资越高,税越高。

而且90后,00后这拨人注定退不了休。干到死。

不了解的可以去看看《老后破产》《下流老人》

工资越高,税越高,怎么办?

解决办法,学英语。

例如阿联酋等等富裕国家,没有个税,或者税收很低。

参考资料